En España, en el caso de los hogares hipotecados, resulta obligatoria, de acuerdo con el RD 716/2009, de 24 de abril, contar con un seguro del continente por daños por incendio con las características del artículo 10, y por el valor del contenido acordado en la tasación. En el caso de que no exista ninguna obligación o vinculación del seguro con la entidad bancaria, se recomienda contactar con un corredor de seguros para valorar la legalidad de la obligación solicitada.

Aunque la vivienda no esté hipotecada, siempre es importante contar con un seguro del hogar con la cobertura de daños por incendio, pues, en el caso que haya cualquier incendio, explosión, implosión o la caída de un rayo, la aseguradora se hará cargo de los daños ocasionados.

En España se producen alrededor de 47 incendios diarios en el hogar. En 2020 se produjeron un total de 123.800 incendios o explosiones en la vivienda, la mayoría de ellos se produjeron en fines de semana. Un 66% de estos incendios se produjeron en un bloque de edificios. Según el estudio realizado por la Asociación Profesional de Técnicos de Bomberos (ABTB), la sala principal es donde se origina el mayor número de incendios (38%), seguido del dormitorio (17%) y la cocina (14%).

Tabla de contenidos

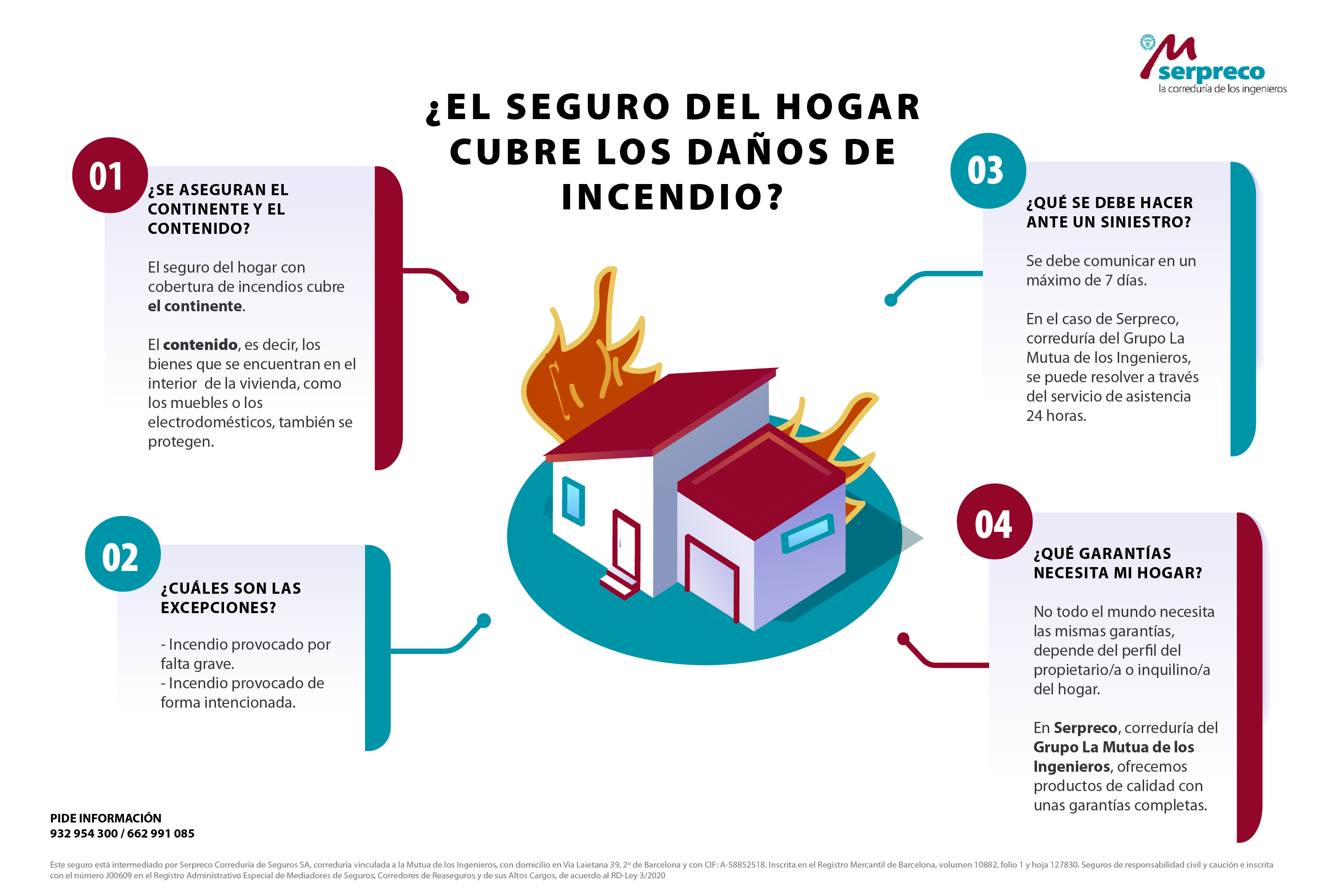

Pero ¿se aseguran el continente y el contenido?

El seguro del hogar con cobertura de incendios protege el continente. Es decir, la obra civil, las instalaciones y los elementos fijos de decoración anexos de un hogar, así como el coeficiente que nos pertenezca. Sin embargo, no todas las pólizas del mercado cumplen estas condiciones.

El contenido, es decir, los bienes que se encuentran en el interior del hogar, como pueden ser muebles o electrodomésticos, también se protegen.

No obstante, no todos los seguros funcionan así. Se debe hablar con la entidad aseguradora y conocer cuáles son las coberturas que quiere o contrató. En el caso de que estén cubiertos el continente y el contenido, la aseguradora se hará cargo de todas las pérdidas que haya ocasionado el incendio en el hogar, de acuerdo a la cobertura y condiciones pactadas.

También existen coberturas para los espacios exteriores de la vivienda, como puede ser el jardín. Si esta cobertura entra dentro de las contratadas, la aseguradora se hará cargo de todos los daños ocasionados en este espacio. Cubrirá las pérdidas de plantas, árboles o la hierba, entre otros.

En resumen, todo depende de lo que tengas contratado y lo que quiera tener protegido. Siempre es recomendable obtener la mayor cobertura posible, priorizando sus necesidades y exigencias. Aun así, hay excepciones de la cobertura de incendios.

¿Qué excepciones tiene la cobertura de incendios?

Evidentemente, un incendio provocado de forma intencionada u ocasionado por falta de mantenimiento por el propietario propietaria no podrá estar cubierto por el seguro. Si el incendio es intencionado por una tercera persona o se trata de un accidente, sí que estará cubierto y la aseguradora se hará cargo. Aquí también se incluyen accidentes provocados por factores externos, como puede ser el caso de un incendio provocado por un rayo.

Se debe tener en cuenta que los seguros multirriesgo del hogar no solamente prevén diferentes garantías, sino que por una misma garantía pueden cubrir capitales o porcentajes distintos. Estas especificaciones se encuentran en las condiciones generales del seguro, donde se prevén todas las posibilidades de contratación.

¿Qué se debe hacer ante un siniestro?

Se entenderá como siniestro cuando haya daños a su propiedad asegurada dentro de un riesgo cubierto por la póliza y no excluido expresamente. En este caso, se debe comunicar en un máximo de 7 días. En el caso de Serpreco, correduría de seguros del Grupo La Mutua de los Ingenieros, además del departamento de siniestros de la aseguradora y del servicio de asistencia 24 horas, disponemos de un departamento de siniestros propio para asesorar y velar por el cumplimiento de la póliza acordada y asesorara al cliente en estos difíciles momentos.

La indemnización se establecerá en función de los capitales asegurados en las condiciones de la póliza. En el caso de que haya límites en las condiciones generales, siempre prevalecerá el particular sobre éstos.

¿Qué garantías necesita mi hogar?

No todos necesitamos las mismas garantías, depende del perfil del propietario o inquilino del hogar. Un propietario o propietario de una casa unifamiliar deberá asegurar el continente a valor total. El propietario o propietaria que vive en una comunidad de vecinos deberá asegurar el contenido o complementar con un capital de continente si el capital es muy bajo o se han hecho mejoras considerables. En caso de un inquilino o inquilina, deberá contratar capital de continente (a primer riesgo) o por obras de mejora y el contenido por el total de sus bienes.

En Serpreco, correduría del Grupo La Mutua de los Ingenieros, ofrecemos productos de calidad con unas garantías completas. A través de nuestra experiencia y nuestro servicio de asesoramiento, podrá saber las garantías que más se adaptan a sus necesidades y encontrar el seguro del hogar que necesita.